第4回 年末調整とは~基礎控除申告書~

年末調整の解説も、ついに最終回となりました!

第4回目は、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方についてです。

基礎控除申告書とは、年末調整で給与所得者の基礎控除を受けるために必要となる書類です。基礎控除の申告は給与所得者の基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書の3種類の手続きがひとまとめになった用紙で行います。

下記の画像に沿って順番に説明していきます。

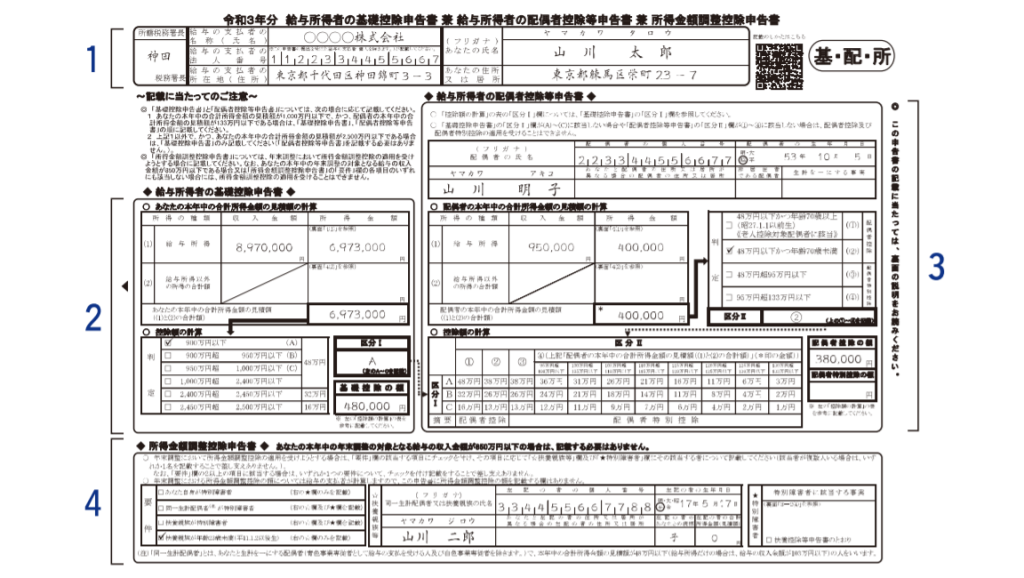

1の欄

会社名や氏名、住所等の自分の情報(個人情報)を記入します。

2の欄

基礎控除申告書欄です。

給与所得の「収入金額」欄には、当年1年間(1~12月)の年収(概算見積額)を記入します。

その横の「給与所得の所得金額」欄には、年収(概算見積額)から給与所得控除額を差し引いた金額を記入します。

給与所得以外の所得の合計額のところは、副業(個人事業主)で得た所得を記入します。利⼦所得、配当所得、山林所得、譲渡所得、⼀時所得、雑所得、不動産所得、事業所得、退職所得が該当します。これらを合計した所得を年中の合計所得⾦額の⾒積額欄を記⼊します。

※給与所得の金額の計算は、基礎控除申告書裏面の表をもとに行います。

⾒積額を当てはめて基礎控除額を判定し、判定した基礎控除額は「基礎控除の額」欄に記入します。判定区分に(A)、(B)、(C)がある場合は、区分Iにも記入します。

3の欄

給与所得者の配偶者控除等申告書欄です。

配偶者の氏名、生年月日、個人番号(マイナンバー)等個人情報を記入します。

配偶者が別居している場合には、配偶者の住所を記入します。配偶者の本年中の合計所得金額の見積額の計算は、2の欄の基礎控除申告書と同じ要領で計算し、記入します。

記入した合計見積金額と配偶者の年齢をもとに、該当する「判定」欄の□にチェック(✓)をし、「区分Ⅱ」欄に「判定」欄に記載される数字(①②③④)を記入します。

2の欄の「基礎控除申告書」における「区分Ⅰ」と3の欄「配偶者控除等申告書」における「区分Ⅱ」が記入できたら、「控除額の計算」表で、「区分Ⅰ」と「区分Ⅱ」が交わる欄で控除額を確認し、下にある「摘要」で控除の種類を確認します。摘要の種類が該当するところに、控除額を記入します。

4の欄

所得金額調整控除申告書欄です。

所得金額調整控除とは、所得税を控除する制度で、一定の給与所得者に対して総所得金額の計算時に一定の金額を控除するというものです。

子ども・特別障害者等を有する者等の所得金額調整控除(以下、「子ども等」)、給与所得と年金所得の双方を有する者に対する所得金額調整控除(以下、「年金等」)があります。年末調整において適用するのは、「子ども等」になります。

年末調整の対象となる給与収入金額が、850万円以下の場合は、適用を受けることが出来ませんので記入する必要はありません。

記入の仕方は、申告書の「要件」欄に示された4つの項目から、該当するものの□にチェック を付けます。複数の項目に該当する場合には、いずれか一つを選んでチェックを付けます。扶養親族等の個人情報も記入します。控除額は、提出者本人が記入する必要はありません。

最後に

年末調整は、給与担当者にとって一番大切な仕事になります。

法改正により変わる部分も多くあります。

作業量も多く、細かな確認作業もあり、給与担当者にとって負担だと思いますが間違いのないように対応したいものです。

書類が正しく提出されないと正しい計算が出来ませんので、用紙を早めに配付し回収して、慌てて間違わないように準備していきましょう。

\お困りのことがありましたら、clovicへご相談ください/