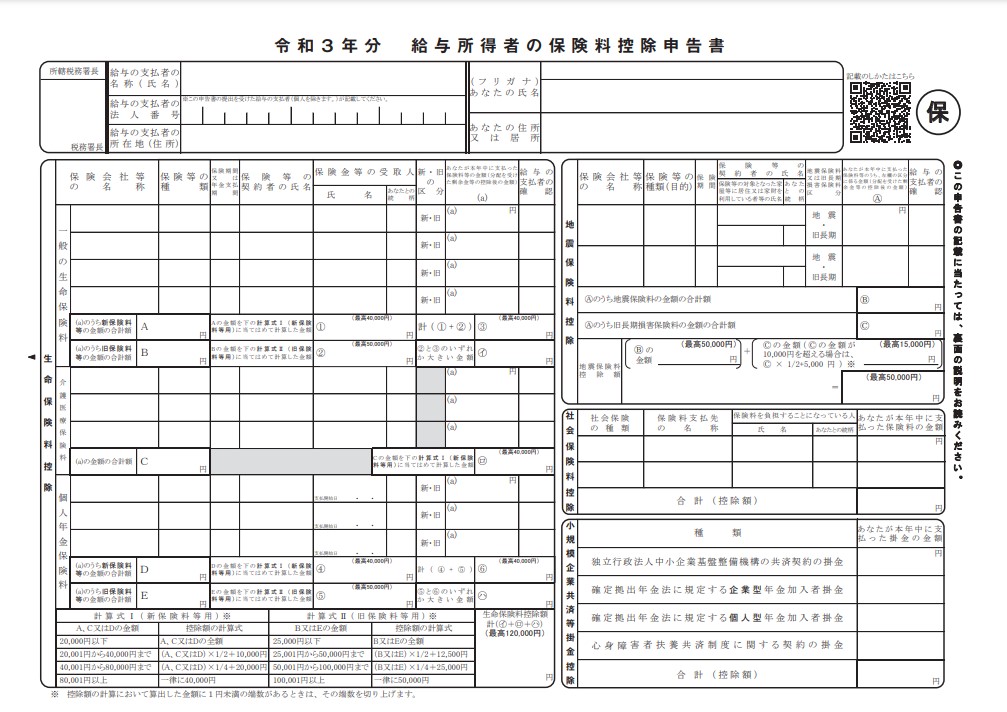

第3回 年末調整とは~保険料控除申告書~

年末調整の解説、第3回目は「給与所得者の保険料控除申告書」についてです!

~概要~

所得税の計算に関わる重要な書類で、生命保険料や地震保険料等の支払った額に応じて、様々な控除を受けることができます。

保険料控除申告書は以下の4つのパートに分けられています。

- ①生命保険料控除(個人年金保険、介護医療保険を含む)

- ②地震保険料控除

- ③社会保険料控除

- ④小規模企業共済等掛金控除

どの控除を受ける際も、証明書(原本)の添付が必須です。

【①生命保険料控除】

生命保険料(新・旧)、介護医療保険料、新個人年金保険料(新・旧)を支払った場合、その種類別に支払った生命保険料の金額の合計額に応じて、最高12万円をその人の給与所得控除後の給与等の金額から控除することができます。

【②地震保険料控除】

一定の損害保険契約等に係る地震等による損害部分の保険料や掛金を支払ったときは、最高5万円を地震保険料控除として、その人の給与所得控除後の給与等の金額から控除することができます。

【③社会保険料控除】

ご自身で支払った社会保険料 (国民健康保険・国民年金保険料等)がある場合は、その支払った掛金の全額を控除できます。

【④小規模企業共済等掛金控除】

小規模企業共済等掛金を支払っているときには、その支払った掛金の全額を小規模企業共済等掛金控除として控除することができます。

【住宅借入金特別控除申告書】(該当者のみ)

住宅借入金等特別控除額の控除は、最初の年分は確定申告によって受けることができ、2年目以降分については年末調整の際に受けられます。

年末調整で住宅借入金等特別控除を受ける給与所得者に対しては、年末調整で控除を受ける最初の年に、

「住宅借入金等特別控除申告書」(用紙の上部)、「住宅借入金等特別控除証明書」(用紙の下部)が兼用様式でまとめて送付されます。

給与所得者は、年末調整で最初に控除を受ける年分の申告書兼証明書を、その年に提出するとともに、残りの翌年分以降の申告書の用紙を保存しておき、翌年以降は給与の支払者に対して毎年1枚ずつ提出します。

~よくある質問~

【生命保険料控除】

保険契約者と保険料支払者とが異なる場合は?

→その場合であっても生命保険料控除は控除の対象となる生命保険料を実際に支払った給与所得者本人が受けられます。

生命保険の保険金受取人の範囲は?

→生命保険料控除を受けられるのは、その保険金の受取人のすべてをその給与所得者本人か、その配偶者その他の親族とする生命保険契約等に基づく保険料や掛金とされています。

【社会保険料控除】

2年分前納した国民年金保険料がある場合

→控除の方法が2通りあります。

(1)納付した年に2年分全額を控除

(2)各年分の保険料に相当する額を算出しそれぞれの年において控除する方法

いずれの方法による場合でも日本年金機構が発行する社会保険料控除証明書の添付が必要です。

【住宅借入金等特別控除】

転勤等により配偶者、子のみが居住する場合は?

→転勤などやむを得ない事情により当該住宅に居住できなくなった場合でも、配偶者、扶養親族その他その人と生計を一にする親族が引き続き居住の用に供しており、やむを得ない事情が解消した後には、その本人が同居することになると認められるときは、「引き続き居住している」ものとして住宅借入金等特別控除を受けられます。

その「保険料を支払った事実を証明する書類」を添付しなければなりません。