定額減税/人事・給与担当者がすべきこと

新年度の税制改正関連法が、参議院本会議で可決・成立となり、6月からの定額減税の実施が確定となりました。制度への理解と準備は進んでいますか?今回は、定額減税の開始までに人事・給与担当者がするべきことをまとめました。

控除対象者の確認

令和6年6月1日時点で、従業員のうち、源泉徴収税額表の甲欄が適用される居住者の人を選び出します。

甲欄が適用されるのは、扶養控除等申告書を提出している人です。

下記は定額減税の対象になりませんので、ご注意ください

- 源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない人)

- 令和6年6月2日以降に入社する人

- 令和6年5月31日以前に退職する人

- 令和6年5月31日以前に出国して非居住者となった人

- 令和6年分の所得税に係る合計所得金額が1,805万円を超える方は、定額減税の対象外ですが、確認の時点においては合計所得金額を勘案しないため、月次減税事務は行います。

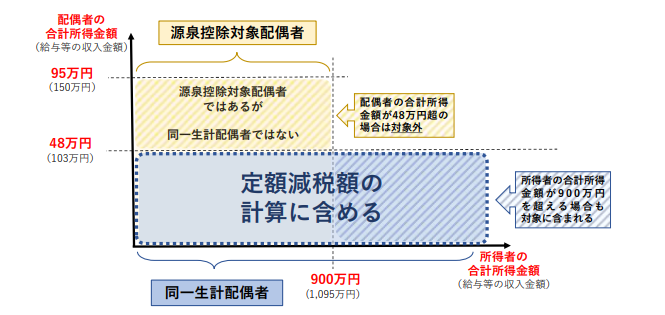

居住者である同一生計配偶者の確認

控除対象者と生計を一にする配偶者のうち、合計所得が48万円以下の人が、月次減税額の計算の対象となります。通常、所得が900万(年収1,095万)を超える場合は、扶養控除等申告書に源泉控除対象配偶者を記載しません。しかし、定額減税では計算の対象となるので注意が必要です。

また、非居住者である同一生計配偶者は月次減税額の計算の対象になりません。

※扶養控除等申告書には、所得が48万円以上95万円以下の「源泉控除対象配偶者」や非居住者の同一生計配偶者の記載箇所があります。こちらは定額減税の対象とならないため、計算に含まないよう注意してください。

上記の確認をし、所得が900万円を超える見込みの従業員で同一生計配偶者に該当する場合は、「源泉徴収に係る定額減税のための申告書」を提出してもらうようにしましょう。

居住者である扶養親族の確認

定額減税では、所得税法上の控除対象扶養親族だけでなく、令和6年度の年収が103万円以下であれば、16歳未満の扶養親族も対象となります。

また、同一生計配偶者と同じく、非居住者は対象になりませんので注意が必要です。

扶養親族に関しては、家族間で二重に申告してしまう可能性があります。定額減税は重複して受けることが出来ないので、月次減税開始前によく確認するよう、従業員に周知しましょう。

住民税の月次減税

住民税に関しては、各市区町村から計算済の特別徴収税額決定通知書が送付される予定ですので、特別な対応は必要ありません。

給与計算ソフトなどに手入力する場合は、毎月の特別徴収税額を誤って入力しないよう注意してください。

定額減税の対象とならない人は、通常通りの特別徴収が行われます。全ての人の6月の特別徴収税額が0円になるとは限らないので、よく確認するようにしましょう。

従業員への周知

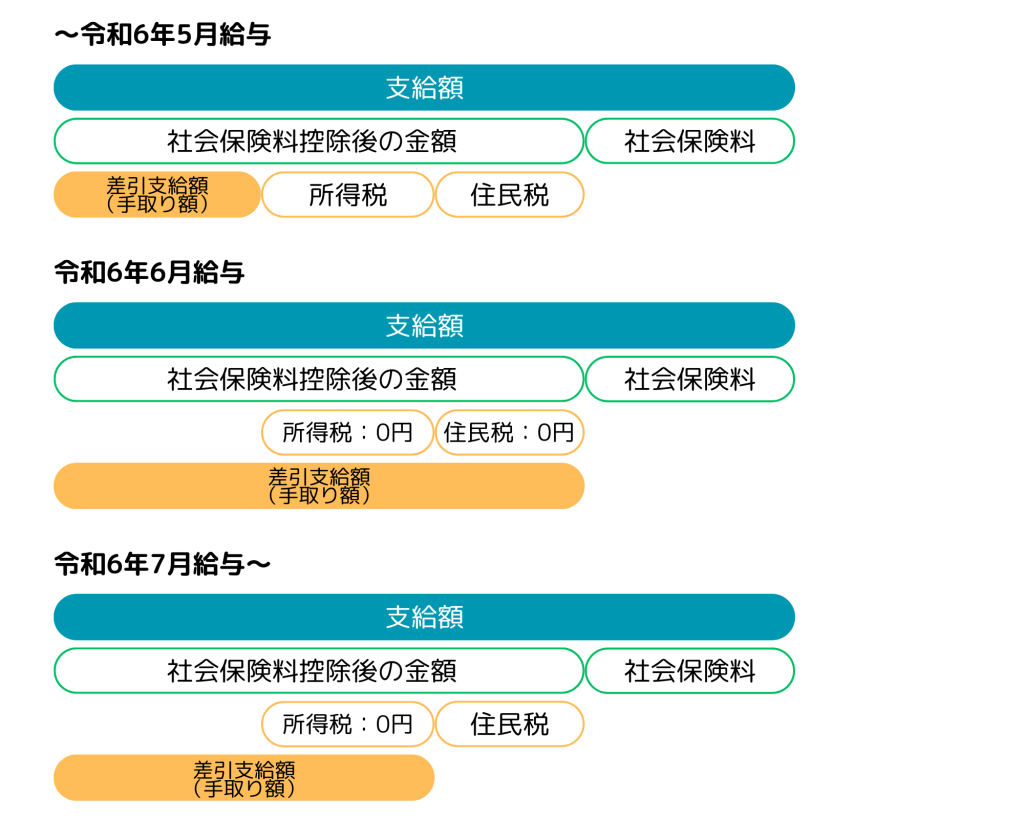

定額減税の対象となると、6月給与よりいわゆる「手取り額」が変化します。

それにより、従業員から問い合わせが発生する可能性があるので、事前の周知や想定される問い合わせへの回答を用意しておくと、スムーズに対応できるかと思われます。

具体的には、下記の様に手取り額が変化します。

・6月給与で所得税額・住民税額が減少

・7月給与から住民税額が増加

・所得税の定額減税が上限まで行われた月、または翌月に所得税額が増加

例

年末調整では控除対象になるけれど、定額減税では対象にならない。定額減税では対象になるけれど、年末調整では対象にならない、というパターンがあるため、月次減税事務はかなり複雑です。

従業員が適切に定額減税の効果を受けるためには、制度への理解と事前準備が必要になってきます。6月になって慌てることのないよう、今から対策を進めましょう。