年収の壁・支援強化パッケージ/社会保険適用促進手当

「年収の壁・支援強化パッケージ」の詳細解説3回目は、社会保険適用促進手当についてです。

【社会保険適用促進手当】

制度の目的

社会保険適用促進手当は短時間労働者への社会保険適用促進を目的として、労働者が社会保険に加入するにあたり、事業主が労働者の保険料負担を軽減するために支給するものであり、「106万円の壁」への時限的な対応策として臨時かつ特例的に設けられました。

要件は標準報酬月額10.4万円以下

令和5年10月以降、標準報酬月額10.4万円以下の者を対象に、本人負担分の社会保険料(厚生年金保険料、健康保険料、介護保険料)相当額を上限として、保険料算定の基礎となる標準報酬月額と標準賞与額の算定から除外される手当として支給するものが該当します。

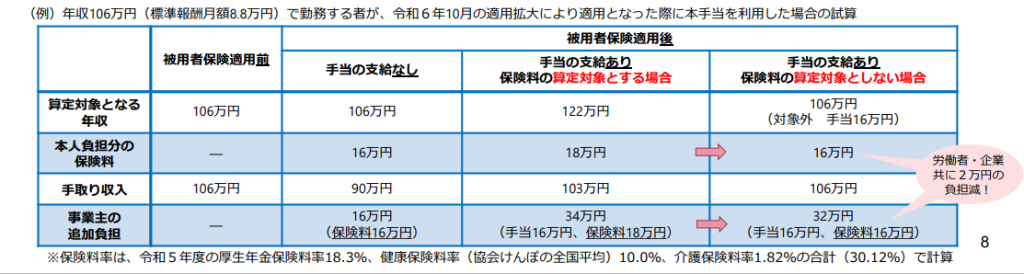

年収106万円のパートタイマーが新たに社会保険適用となり、社会保険適用促進手当を利用した場合を図で表すと以下のようになります。

例外的に社会保険適用促進手当を社会保険料の算定基礎から除外することで、保険料は16万円のまま維持され、この部分には手当が充当されます。

社会保険適用促進手当の仕組みにより、保険料負担を差し引いた手取り年収を106万円に維持することが可能となります。

労働者ごとに最初の対象月から2年間

算定除外の対象となる期間は最大2年間であり、労働者ごとに最初の対象月から2年間が期限となります。

就業規則等への規定

社会保険適用促進手当を支給するにあたっては、就業規則等に規定した上で労働基準監督署への届出が必要です。最大2年間の手当となるため、期間の終了後に手当の支給を取りやめる場合を考慮すると、あらかじめ一定期間に限り支給する旨を就業規則に記載するなどの対応が考えられます。

社会保険適用促進手当の終了後の月額変更

社会保険適用促進手当の標準報酬算定除外を受けていた従業員が、昇給等で月額変更により標準報酬月額が 10.4 万円を超えた場合、社会保険適用促進手当はいつから標準報酬月額に算入する必要があるでしょうか?

この場合、昇給等により賃金が変動した月ではなく、月額変更により標準報酬月額が10.4 万円超となった月から社会保険適用促進手当を標準報酬月額の算定に含めることとなります。

また、社会保険適用促進手当を標準報酬月額の算定に含めることは固定的賃金の変動にあたるため、月額変更の要件を満たす場合には、社会保険適用促進手当を標準報酬月額の算定に含めた月から4ヶ月目に、更に標準報酬月額を改定することになります。

社会保険適用促進手当取扱いの留意点

- 社会保険適用促進手当の支給額は制度上、本人負担分の社会保険料相当額が決まっているだけで、実際の支給額は労使で取り決めることができる。

- 支給頻度は毎月支給だけでなく、複数月分をまとめて支給することも可能。

- 毎月の賃金と併せて支給する場合は、割増賃金の算定基礎に算入されるが、臨時や1か月を超える期間ごとに支払われる場合は、割増賃金の算定基礎には算入されない。

- 社会保険適用促進手当の算定除外は社会保険の標準報酬月額等の算定に限られ、所得税や住民税、労働保険料については通常の賃金と同じ取扱いとなる。

- 社会保険適用促進手当が保険料の賦課対象となる標準報酬月額等に含まれないので、厚生年金保険の給付額の算出基礎にも含まれない。

- 手当の名称に関しては「社会保険適用促進手当」以外を使用することも可能だが、算定除外分の区別のため、できるだけ「社会保険適用促進手当」の名称を使用する。

- 上限である本人負担分の保険料相当額を超えた手当を支払った場合、超えた部分は標準報酬月額等の算定に含まれることから、算定除外部分と区別するため、超えた分を別の名称の手当で支給するのが良い。

労務管理で何かお困りごとがございましたら、社会保険労務士法人clovicにお気軽にお問い合わせください。