育児休業等期間中の社会保険料の免除について

令和4年10月から育児休業等期間中の社会保険料の免除要件が改正(健康保険法の改正)されます。

毎月の社会保険料と賞与にかかる社会保険料で異なる基準になりますので、人事担当者や給与担当者は計算間違いや手続き漏れが発生しないよう注意が必要です。

今回は改正前と改正後を比較しながら解説します。

育児・介護休業法の改正に関するコラムはこちらにまとめております。是非合わせてご覧ください。

制度の概要

- 育児休業中の社会保険料は、従業員負担分、会社負担分ともに免除になります。

- 給与だけでなく賞与も対象になります。

- 免除は、育児休業の「開始月」から「終了日の翌日の属する月の前月」までの分となります。

- 事業主が育児休業等取得者申出書を日本年金機構へ提出することにより行います。

- この免除期間は、将来、被保険者の年金額を計算する際は、保険料を納めた期間として扱われます。

育児休業等期間中の保険料の免除要件の見直し

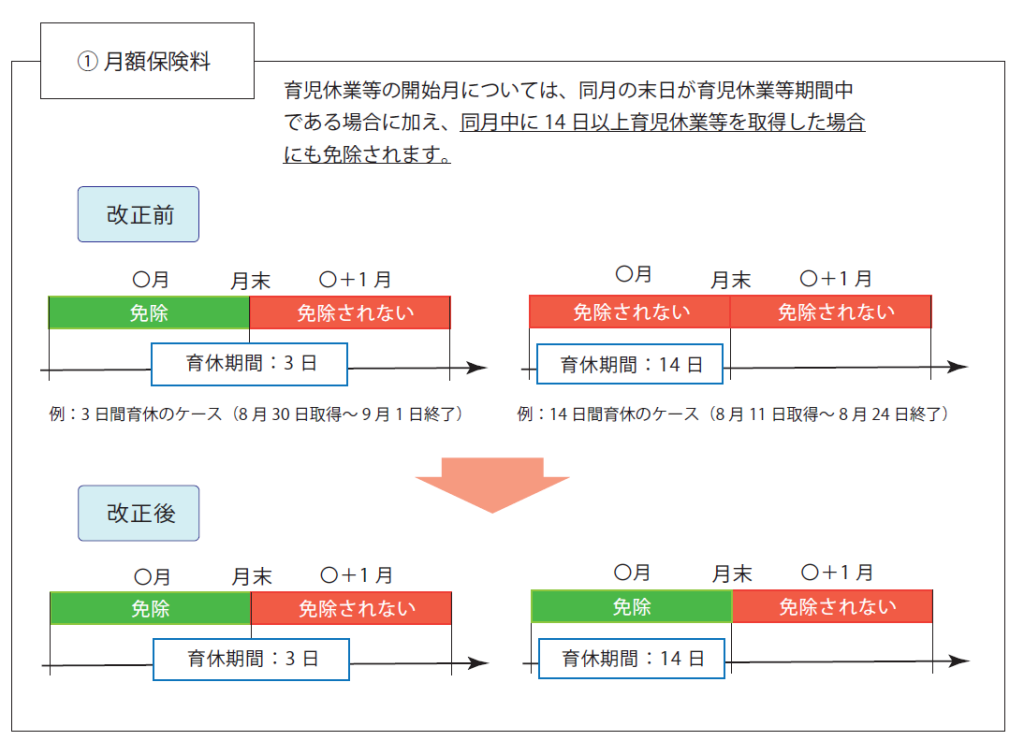

- 令和4年10月から短期間の育児休業等を取得した場合への対応として、育児休業等の開始月については、同月の末日が育児休業等期間中である場合に加え、同月中に14日以上の育児休業等を取得した場合にも、保険料が免除されます。

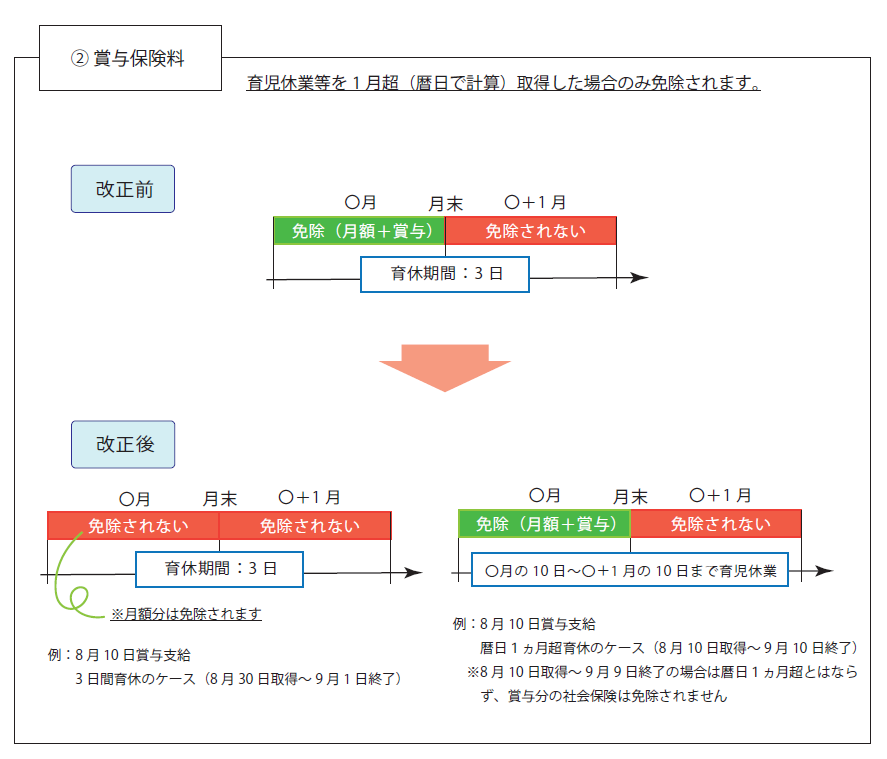

- 賞与保険料は、1カ月を超える育児休業等を取得した場合に免除されます。

- 連続する二以上の育児休業等を取得する場合は、一つの育児休業等とみなして保険料免除の規定を適用します。

今回の改正により、育児休業等の開始月の末日(月末)が育児休業等期間中である場合に加え、当月中に14日以上育児休業等を取得した場合にも社会保険料が免除されます。

給与は、従来の月末だけの短期取得に加え、月半ばの14日以上の取得も対象になります。(例:4月 4月10日~4月25日の短期取得のケース)

一方、賞与は、育児休業等を1月超(暦日で計算)取得した場合のみ免除になります。

今回の改正により、賞与支給月の月末1日だけ育児休業を取得したとしても賞与の保険料免除は受けられなくなります。

<育児休業等期間中の保険料免除の取扱いの変更点>

| 改正前 | 改正後 (令和4年10月1日) | |

|---|---|---|

| 短期間の育児休業等 を取得した場合の取扱い | 月末時点で育児休業等を取得している場合は短期間であっても免除される一方、月途中で取得して月末の前日に終了した場合は免除されない。 | 従来の要件に加え、同月内に14日以上の 育児休業等を取得した場合にも保険料が免 除される。 |

| 賞与月に育児休業等 を取得している場合の取扱い | 月末時点で育児休業等を取得している場合は、短期間であっても当月の賞与に係る保険料が免除される。 | 育児休業等の期間が1ヵ月超の場合に限り、賞与に係る保険料が免除される。 |

社会保険料の免除のQ&A

- ”14日以上の育児休業を取得した場合免除” とありますが、以前から取得している育児休業の最終月に14日以上の育児休業の期間があるが、最終月は月末までは育児休業を取得しない場合、最終月の保険料は免除になりますか?

-

最終月は社会保険料免除となりません。

社会保険料免除の14日要件は、育児休業の開始日と終了予定日の翌日が同一の月にある休業についてのみ適用されます。

- 社会保険料免除の14日要件は、日数カウントの際、就業日数(労使間合意)を除外するのでしょうか?

-

14日要件の判定の際、就業した日は、育児休業日数から除いて算定します。

- 2022年10月に新たに創設される出⽣時育児休業制度(産後パパ育休)についても社会保険料免除となりますか?

- 出⽣時育児休業制度(いわゆる産後パパ育休)についても、要件同じで社会保険料免除となります。

- 出⽣時育児休業制度(産後パパ育休)は2回の分割取得が可能ですが、同じ月に取得した場合の取り扱いはどうなりますか?

- 同一月内であれば、連続の取得である必要はなく、分割で同一月内で取得される育児休業の合算が出来ます。合算して14日以上あれば、その月の社会保険料は免除になります。(例 同一月内で1回目が7日、2回目が10日のようなケース)

- 賞与支払い月の月末に育児休業を取得している場合、賞与の保険料は免除になりますか?

-

連続して1月超の育児休業等の取得者に限り、賞与に係る保険料を免除することになります。

(例 10月1日~10月31日→免除不可 10月1日~11月1日→免除)

-

賞与の保険料免除の「1ヵ月超」の判定に際し、出生時育児休業の就業日数、もしくは臨時的に就労した日は、「1ヵ月超」から除外して算定するのでしょうか?

-

いずれの場合も育児休業等日数に含んで算定します。14日判定と取り扱いが違いますので注意が必要です。

「出生時育児休業」(産後パパ育休)は、こちらもご覧ください。

育児休業や社会保険料に関してお困りごとがございましたら、お気軽にご連絡ください。