年度更新について

―年度途中で雇用保険料率が変わります!!―

年度更新とは

年に1度、労働保険料(労災保険料・雇用保険料)を納付するための手続きです。

労働保険料は、毎年4月1日から翌年3月31日までを1年間とし、1年ごとに計算します。

企業は人を雇う際に必ず労働保険に加入させる義務があり、労働保険料は、その年度中に従業員へ支払う予定の賃金をもとに計算して前払いする仕組みになっています。

その年度に支払うと思われる給与の見込総額に保険料率を掛けた額を概算保険料として申告・納付し、年度が終了したら、確定した給与総額をもとに算出した確定保険料とすでに支払った概算保険料との過不足を精算します。同時に新しい年度の概算保険料を納付します。

これが「年度更新」です。

年度更新の期間

毎年6月1日から7月10日まで(土日祝日を除く)に行います。

今年度は6月1日(水)から7月11日(月)

計算方法と保険料率

労働保険料は、毎年度(4月1日から翌年3月31日)に企業が被雇用者に支払う賃金総額に保険料率をかけて算出します。

ただし、下記の注意点があります。

- 労災保険:正社員、パート、アルバイトなど雇用形態に関わらず全ての従業員が対象

- 雇用保険:一定以上の期間と労働時間がある従業員が対象

→そのため、雇用保険の被保険者でない従業員の賃金は除いて計算しなければなりません。

計算に使用する保険料率は、労働保険料、雇用保険料でそれぞれに業種別に定められています。各保険料率は、年度によって変更されることがあります。

今年度の雇用保険料率は年度途中に変わります(4月と10月の2段階引き上げ)

令和4年度雇用保険料率

| 事業の種類 | 令和4年4月~9月 | 令和4年10月~ |

|---|---|---|

| 一般の事業 | 労働者 3/1000 事業主 6.5/1000 (うち二事業 3.5/1000) 全体 9.5/1000 | 労働者 5/1000 事業主 8.5/1000 (うち二事業 3.5/1000) 全体 13.5/1000 |

| 農林水産業及び清酒製造業 | 労働者 4/1000 事業主 7.5/1000 (うち二事業 3.5/1000) 全体 11.5/1000 | 労働者 6/1000 事業主 9.5/1000 (うち二事業 3.5/1000) 全体 15.5/1000 |

| 建設業 | 労働者 4/1000 事業主 8.5/1000 (うち二事業 4.5/1000) 全体 12.5/1000 | 労働者 6/1000 事業主 10.5/1000 (うち二事業 4.5/1000) 全体 16.5/1000 |

年度更新手続きの流れ

1. 申告関係書類が届く

毎年5月下旬頃、管轄の都道府県労働局から事業所あてに届きます。

送られてくるのは次のような書類です。

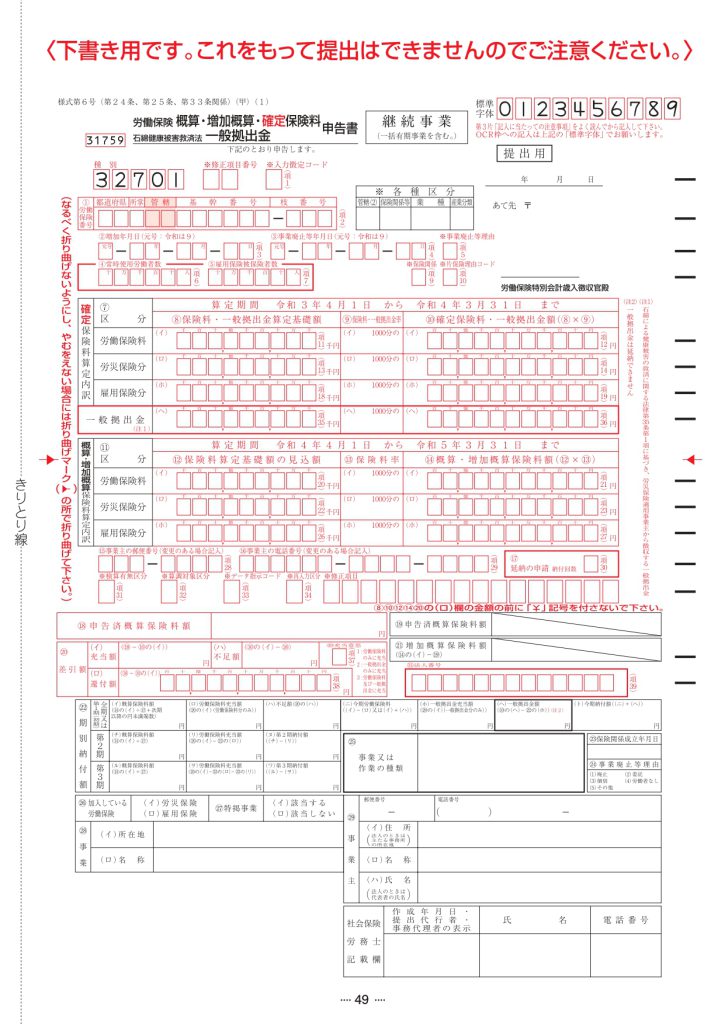

- 労働保険 概算・増加概算・確定保険料/石綿健康被害救済法 一般拠出金申告書

- 確定保険料・一般拠出金算定基礎賃金集計表

- 申告書の書き方

- 保険料率表

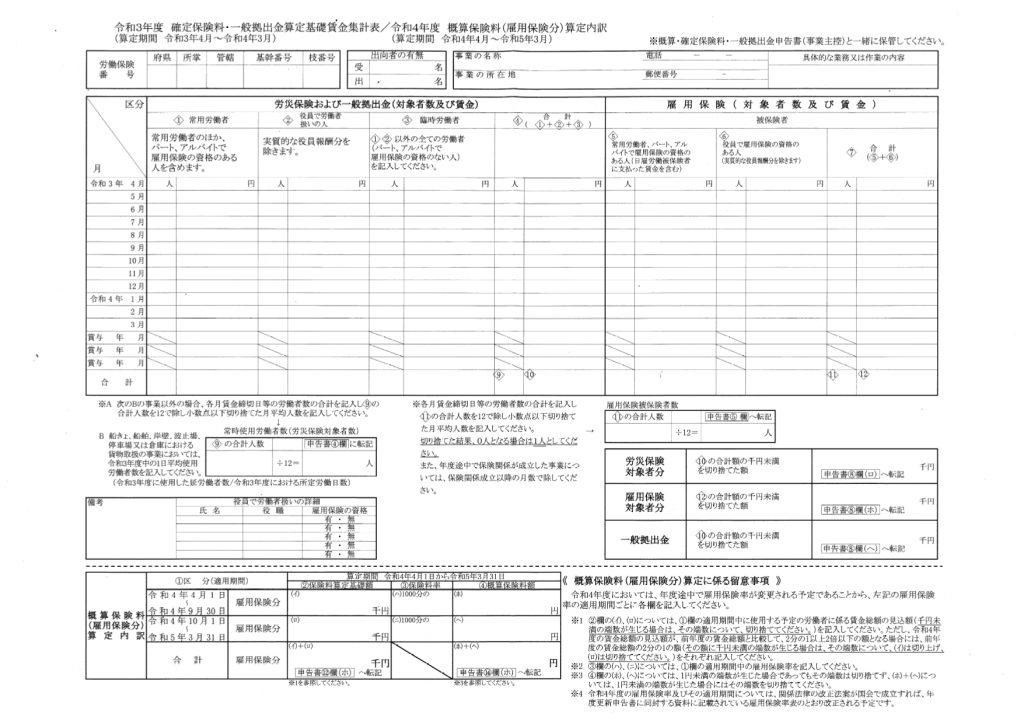

2. 賃⾦集計表を作成する

年度更新では、基本的には計算した保険料を申告書に明記して申告・納付すれば完了します。

保険料を計算するのに役に立つのが「賃金集計表」です。

(確定保険料・一般拠出金算定基礎賃金集計表として申告関係書類に同封されています。)

この賃金集計表に前年度に支払った賃金総額を記入して作成すると、確定保険料と一般拠出金を算出するのに必要な賃金総額(算定基礎額)が計算できます。(概算保険料に必要な賃金総額の算出には、今年度に支払う予定の見込額を記入します)

賃金集計表は、労災保険・雇用保険に記入欄が分かれており、それぞれ対象となる従業員に支払った賃金を月ごとに記入し、賃金総額をまとめます。

集計に必要な賃金は、基本給、⼿当、賞与、通勤定期など、名称にかかわらず労働に対して企業が支払った全ての額が含まれます。(ただし、役員報酬、傷病⼿当⾦、災害⾒舞⾦、解雇予告⼿当や出張旅費、宿泊費は含まれません)

年度更新では、支給日ではなく締日を基準に計算します。

なお、賃金集計表はあくまで計算を助けるツールのため、提出する必要はありません。事業所で保管しておきましょう。

3. 申告書を作成する

申告書には、確定保険料欄と概算・増加概算保険料の欄があります。確定保険料欄には前年度の、概算・増加概算保険料の欄には今年度の保険料額を記入します。

申告書には、まず賃金集計表で算出した算定基礎額を転記し、前年度の確定保険料と一般拠出金の額を計算して記入します。(1円未満の端数は切り捨て)

次に、今年度の概算保険料を計算・記入します。

その際、今年度に支払う予定の賃金総額(見込額)が前年度の1/2〜2倍になる場合は、前年度の算定基礎額で計算することができます。

最後に「申告済概算保険料額」に昨年度申告した概算保険料額を転記し、確定保険料額との過不足を計算・記入すれば、申告書の完成です。

もし、申告済概算保険料額よりも確定保険料が多くなった場合は、差引額欄に不足額を記入し、今年度の概算保険料と合わせて納付することになります。

逆に、確定保険料が少ない場合は、今年度の概算保険料、一般拠出金、またはその両方のいずれかに充てることができます。(どれに充てるかは「充当意思欄」で選択できます)それでもまだ残額がある場合は、還付金の請求が可能です。

今年度は年度途中に雇用保険料率が変更になるため、概算保険料の計算には注意が必要です!

4. 申告書の提出と保険料の納付

紙の申告書は、納付書(領収済み通知書)と保険料を添えて、郵送または窓口へ持参し提出します。

還付額が発生した場合は、「労働保険料・一般拠出金還付請求書」の提出も行います。

保険料は一括納付が原則ですが、概算保険料が40万円以上の場合には、3回の延納(分割納付)が可能です。

申告書の提出や保険料の納付ができるのは以下のようなところです

- 金融機関

銀行、信用金庫、郵便局等で申告書の提出と保険料の納付をまとめて行うことができます。金融機関で保険料の納付のみを行うことはできますが、申告書の提出のみはできません。

- 都道府県労働局または労働基準監督署

所轄の労働局または労働基準監督署の窓口で申告書の提出・保険料の納付ができます。申告書のみの提出も可能です。

- 社会保険・労働保険徴収事務センター

申告書の提出はできますが、保険料の納付はできません。

年度更新は、年に一度の大事な労務手続の1つです。

労働保険や年度更新に関して、お困りのことがありましたらclovicにご相談ください。