令和5年度 労働保険の年度更新について

令和4年度の雇用保険率が年度途中で変更されたため、確定保険料の算定方法が例年と異なります。

今回はそれらを踏まえ、年度更新の基本となる部分から解説していきます。

↓タイトルクリックでジャンプします

労働保険の年度更新とは

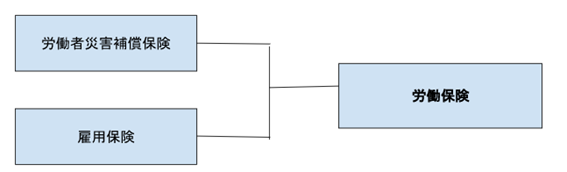

まず「労働保険」とは、労働者災害補償保険法による労働者災害補償保険(労災保険)及び雇用保険法による雇用保険の総称です。

保険年度は、4月1日から翌年3月31日までです。

労働保険の保険料は、保険料の対象となる期間(1保険年度)の7月10日までに概算額(概算保険料)で保険料を申告・納付し、次の年度の7月10日までに確定額(確定保険料)を申告し、過不足を精算する仕組みとなっています。

これを「年度更新」と言います。

概算保険料の申告・納付は、その保険年度の6月1日から40日以内(7月10日まで)です。

確定保険料の額の計算方法

賃金総額(1,000円未満の端数切り捨て)の見込み額×一般保険料率

「賃金」

賃金、給与、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うものをいいます。ただし、通貨以外で支払われるものであって、厚生労働省で定める範囲外のものは除かれます。

「賃金総額の見込み額」

その保険年度に使用するすべての労働者(保険年度の途中に労働保険が成立したものについては、保険関係成立日からその保険年度の末日までに使用する全ての労働者)に支払うと見込まれるものです。

労働者災害補償保険(労災保険)と雇用保険の両方が成立している場合、概算保険料の額が40万円以上(または労働保険事務処理を労働保険事務組合に委託している)場合は、概算保険料申告書を提出する際、延納(分割払い)の申請が可能です。

※確定保険料の延納は申請することは出来ません。

1保険年度3回の延納が認められ、4ヶ月ずつ3期に区分されます。

- 第1期 期間:4月1日~7月31日 納付期限:7月10日

- 第2期 期間:8月1日~11月30日 納付期限:10月31日

- 第3期 期間:12月1日~3月31日 納付期限:1月31日

また労働保険料は、申出をし承認があった場合、口座振替による納付も可能です。

労働保険の年度更新手続きの流れ

毎年、労働保険に加入されている事業所は厚生労働省から緑色の封筒で「労働保険料概算・確定保険料申告書」と「確定保険料算定基礎賃金集計表」が送られてきます。

下記の手順で書類を作成して、申告と納付を行って下さい。

今年度の賃金と人数の集計

昨年4月1日~今年の3月31日までの各月ごとに支給した給与と人数、その期間に支給した賞与と人数を集計する。

集計は雇用保険加入者、兼務役員、雇用保険未加入者の3つに分ける。

確定保険料算定基礎賃金集計表の作成

① 下記3つの各月の集計した人数と賃金を集計表に記入する。

- 労災保険対象の常用労働者と雇用保険対象の被保険者は雇用保険加入者

- 労災保険対象と雇用保険対象の役員で労働者扱いの者は兼務役員

- 労災保険対象の臨時労働者は雇用保険未加入者

② 申告書に転記する1,000円未満を切り捨てた労災保険分と雇用保険分の合計額を集計表に記入する。

③ 昨年4月1日~今年の3月31日までに支給した給与の全労働者人数を12で割って小数点以下を切り捨てた常時使用労働者数と雇用保険加入者の合計人数を12で割って小数点以下を切り捨てた雇用保険被保険者数を計算する。

労働保険申告書の作成

① 労働保険番号を記入する。

② 集計表で計算した常時使用労働者数と雇用保険被保険者数を転記する。

③ 確定保険料は集計表で計算した労災保険分と雇用保険分を算定基礎額に転記して、それぞれの印字された保険料率を乗じて計算する。

令和4年度の雇用保険分は前期と後期で料率が違う為、分けて保険料を計算する必要があります。計算した労災保険分と雇用保険分の保険料を合計した金額が労働保険料の確定保険料になります。

④ 一般拠出金は集計表で計算した労災保険分に印字された料率を乗じて計算する。

⑤ 概算保険料は確定保険料の労災保険分と雇用保険分の算定基礎額をスライドして確定と同様に保険料率を乗じて計算する。令和5年度は雇用保険料率が変わります。

⑥ 労働保険料の納付額は昨年度の概算保険料が確定保険料より高ければ今年度の概算保険料に充当して、少なければ不足分を上乗せした金額に一般拠出金を合算した金額となります。ただし、概算保険料が40万円以上の場合は3分割で納付します。

- 書き損じの訂正を行った場合、訂正印は不要です。

申請と納付

① 管轄都道府県労働局又は労働基準監督署に申告書と集計表を提出する。

② 提出後、今期納付額を記入した納付書で7月10日までに納付する。

③ 申告については電子申請で提出することも出来ます。e-gov電子申請システムにアクセスして24時間いつでも申請が可能です。

- 納付書の内訳や納付額等の金額訂正はできないため万が一左記事項の訂正を行いたい場合は新しい納付書をご使用ください

一元適用事業 及び 二元適用事業

労働保険は大きく「労災保険」と「雇用保険」に分かれ、それぞれについて保険料の申告・納付等の手続きが必要となります。

そして、この保険料の申告・納付等の手続きについて、労災保険と雇用保険をまとめて一つのものとして一元的に扱うか、労災保険と雇用保険で別々に二元的に扱うかで2種類の事業に分類されます。

「一元適用事業」とは

労災保険と雇用保険を一つの保険関係として取り扱い、保険料の申告・ 納付等を両保険一括で行うもので、次の二元適用事業に該当するもの以外の事業をいいます。

「二元適用事業」とは

その事業の実態から、労災保険と雇用保険の適用を区別して扱う必要性があるため両保険の保険関係を別個に取り扱い、保険料の申告・納付をそれぞれ別々に行うもので、次の事業が該当します。

- 都道府県及び市区町村が行う事業

- ①に準ずるものが行う事業

- 港湾労働法の適用される港湾の運送事業

- 農林・水産の事業

- 建設の事業

それぞれにおける手続きの違い

「一元適用事業」

労働保険の成立時には所轄の労基署へ、労災と雇用の両保険が一体となった保険関係成立届・概算保険料申告書を提出すれば足ります。

- 概算保険料申告書は所轄の労働局か金融機関・郵便局でも可

- 所轄のハローワークで雇用保険独自の手続きをする必要はあります

「二元適用事業」

労働保険の成立時には所轄の労基署へ労災保険に係る保険関係成立届・概算保険料申告書を提出し、それとは別に所轄のハローワークへ雇用保険に係る保険関係成立届を、また所轄の労働局か金融機関・郵便局へ概算保険料申告書を提出する必要があります。

- 雇用保険独自の手続きはハローワークに行った時に同時に行えます

- その後の労働保険の年度更新の手続き時にも、二元適用事業の場合は労災保険と雇用保険とで分けて手続きをすることになります。

令和5年度 労働保険の年度更新における注意点

一元適用事業及び二元適用事業(雇用保険)は、令和4年度(令和4年4月1日~令和5年3月31日)の確定保険料の算定方法が、例年と異なるため、注意が必要です。

これは、令和4年度の雇用保険料率が途中で変更されているためです。

具体的には、下記のように変更されています。(①:労働者負担分 ②:事業主負担分)

雇用保険料率

◎前期: 令和4年4月1日~9月30日

【一般の事業】

①3/1000 ②6.5/1000 ≪計9.5/1000≫

【農林水産・清酒製造の事業】

①4/1000 ②7.5/1000 ≪計11.5/1000≫

【建設の事業】

①4/1000 ②8.5/1000 ≪計12.5/1000≫

◎後期:令和4年10月1日~令和5年3月31日

【一般の事業】

①5/1000 ②8.5/1000 ≪計13.5/1000≫

【農林水産・清酒製造の事業】

①6/1000 ②9.5/1000 ≪計15.5/1000≫

【建設の事業】

①6/1000 ②10.5/1000 ≪計16.5/1000≫

この雇用保険料率の変更により、前期・後期それぞれの確定保険料を算定しなくてはなりません。具体的な流れとしては、次のようになります。

- まず「確定保険料一般拠出金算定基礎賃金集計表」に前期・後期別に集計した賃金の総額を記入します。

- 次に、同表の「令和4年度確定保険料算定内訳」欄を用いて、保険料算定基礎額を記入します。

また、保険料算定基礎額に前期・後期の各保険料率(労災保険分はともに前期・後期共に同じ保険料です)を乗じて、確定保険料額をそれぞれ算定します。 - 年度更新申告書の「確定保険料算定内訳」欄と、「㉜期間別確定保険料算定内訳」欄に、2)で算定した保険料算定基礎額と保険料額を転記します。

年度更新Q&A

- 労働保険の年度更新とは?

- 労働保険の年度更新とは、毎年1回、保険料の計算・清算をし、申告・納付する手続きのことです。

- 当社は、末締めの翌月25日支払いになります。この場合の算定期間を教えてください。

- 保険料の計算は、毎年4月1日~翌年3月31日までの1年間(保険年度)を基準に算定されます。このケースでは、前年度5月支払い給与(4月締め分)~4月支払い給与(3月締め分)になります。つまり、支給日ではなく締め日で考えるということです。

- 労働保険の納付額が 40万円を超えますが、概算保険料のみですと40万円未満です。この場合は延納できますか。

- 延納する事はできません。

概算保険料額が40万円以上の場合に延納可能となります。労働保険事務組合に労働保険事務の処理を委託している場合は、延納可能となります。

- 労働保険の申告書を間違えて記入してしまいました。どうしたらいいでしょうか。

- 間違えた箇所を二重線で消します。訂正印の必要はありません。

但し、領収済通知書の納付額を間違えた場合は、納付額の訂正はできませんので、新しい領収済通知書を使用する事になります。

- 従業員がやめてしまい、役員のみになりました。この場合でも年度更新は必要でしょうか?

- 今後、従業員を雇い入れるご予定があるようでしたら年度更新をします。

概算保険料を立てる必要があります。また概算保険料に係る0円申告は認められません。

-

令和5年度の労働保険の年度更新は例年と何が違うのでしょうか?

- 手続きとしましては例年通りです。

但し、昨年は年度の途中に雇用保険料率に変更がありました。年度の途中で変更する事は稀ですので注意が必要です。昨年の4月1日~9月30日と10月1日~令和5年3月31日と分けて計算する事になります。更に令和5年度の雇用保険料率も変更になっています。

- 労働保険の年度更新では、非課税通勤手当等は賃金から除外できますか?

- 非課税通勤手当、賞与や昇給差額も保険料算定の賃金に含めます。

一方、労働保険の対象とならない従業員の賃金(役員、同居の親族)は、算入しないようにご注意ください。役員の中で使用兼務役員は、役員報酬部分のみ除きます。

- 労働保険の申告内容について、調査が行われることもあるのでしょうか。

- 毎年、労働局又は労働基準監督署の職員が「その申告内容が正しいか」を調査します。

過少申告をしている場合などは、不足額などを支払わなければならないことになります。不足額とともに不足額の10%を追徴金として徴収することとなります。

労働保険料等の算定基礎となる賃金早見表

| 賃金総額に算入するもの | 賃金総額に算入しないもの |

|---|---|

| ・基本給、固定給等基本賃金 ・超過勤務手当、深夜手当、休日手当等 ・扶養手当、子供手当、家族手当等 ・宿・日直手当 ・役職手当、管理職手当等 ・地域手当 ・住宅手当 ・教育手当 ・単身赴任手当 ・技能手当 ・特殊作業手当 ・奨励手当 ・物価手当 ・調整手当 ・賞与 ・通勤手当 ・定期券、回数券等 ・休業手当 ・雇用保険料その他社会保険料(労働者の負担分を事業主が負担する場合) ・住宅の利益(住宅等の貸与を受けない者に対し、均衡上住宅手当を支給する場合) ・いわゆる前払い退職金(労働者が在職中に、退職金相当額の全部又は一部を給与や賞与に上乗せするなど前払いされるもの) | ・休業補償費 ・結婚祝金 ・死亡弔慰金 ・災害見舞金 ・増資記念品代 ・私傷病見舞金 ・解雇予告手当(労働基準法第20条の規定に基づくもの) ・年功慰労金 ・出張旅費、宿泊費、赴任手当(実費弁償的なもの) ・制服 ・会社が全額負担する生命保険の掛金 ・財産形成貯蓄のため事業主が負担する奨励金等(労働者が行う財産形成貯蓄を奨励援助するため事業主が労働者に対して支払う一定の率又は額の奨励金等) ・創立記念日等の祝金(恩恵的なものではなく、かつ、全労働者又は相当多数に支給される場合を除く) ・チップ(奉仕料の配分として事業主から受けるものを除く) ・住居の利益(一部の社員に住宅等の貸与を行っているが、他の者に均衡給与が支給されない場合) ・退職金(退職を事由として支払われる退職金であって、退職時に支払われるもの又は事業主の都合等により退職前に一時金として支払われるもの) |