令和4年 年末調整の概要と改正

冬が駆け足で近づいてくると、「年末調整」の時期がきたなぁと感じられる総務・経理担当者の方が多いはず!

今回は、《年末調整の概要》《令和4年度の法改正》《令和5年度以降の改正》の3点をご説明させていただきます。

年末調整の概要

年末調整とは、毎月の給与や賞与から源泉徴収されている所得税・復興特別所得税(給与明細上は、「源泉所得税」と表記されていることが多いです)の税額と、その年に払わなければならない本来の年税額を一致させる精算の手続きです。

年税額よりも多く徴収していた場合は還付され、徴収額が年税額よりも少なかったら追加で徴収されます。

年末調整はいつ行う?

年末調整は、「本年最後に給与を支払う際」に行います。

多くは、12月の給与の支給日に行いますが、末締め10日支給等は1月の支給日で行う場合もあります。

年末調整の対象者は?

主な対象

- 1年を通じて勤務している人

- 年の途中で就職し、年末まで勤務している人

- 給与の総額が2,000万円以下の人

また、下記の場合は年の途中で行う年末調整の対象となります。

- 海外支店等に転勤したことにより非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害のために退職した人(退職した後に再就職をし給与を受け取る見込みのある人は除く。)

- 12月に支給されるべき給与等の支払を受けた後に退職した人

- パートとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除く。)

◇年末調整 対象者の提出物

- 「扶養控除等(異動)申告書」

- 「保険料控除申告書」

- 「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」

- 途中入社で前職がある場合、「前職の令和4年度分 源泉徴収票」

- 住宅ローン減税対象者は、「借入金年末残高等証明書」「住宅借入金等特別控除申告書」

令和4年度の法改正

社会保険料控除および小規模企業共済等掛金控除に係る「控除証明書」の電子データ提供

書面で提出していた

◆社会保険料控除証明書

◆小規模企業共済等掛金控除証明書

が、電子データでの提出可能となりました。

- 令和4年10月1日以降に、「給与所得者の保険料控除申告書」を提出する場合に適用されます。

電子控除証明書等の受付が可能かは、提出先にご確認をお願いします。

令和5年度以降の改正予定

主な事項をご紹介いたします。

- 住宅借入金等特別控除についての適用期限の延長

- 東日本大震災の被災者等に係る住宅借入金等特別控除の控除額に係る特例についての適用期限の延長

- 住宅借入金等特別控除の適用にかかる手続きの改正

- 非居住者である扶養親族に係る扶養控除の適用に関する改正

- 給与関係等様式の改正

各申告書のポイントは、下記をご覧ください!

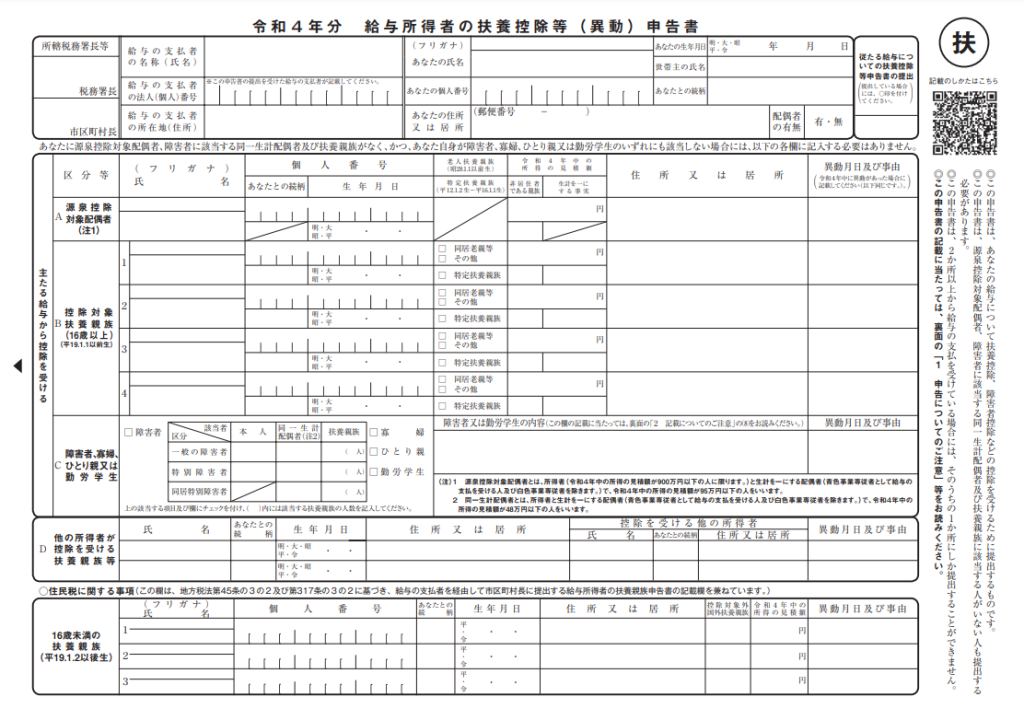

扶養控除申告書

概要

年末調整で従業員が提出する書類の一つに、「給与所得者の扶養控除等(異動)申告書」があります。この書類は、所得税の計算に関わる重要な書類で、提出することで様々な控除を受けることができます。

「給与所得者の扶養控除等(異動)申告書」(以下、「扶養控除申告書」)は、給与所得者が扶養控除などを受ける際に必要となる書類です。

扶養控除とは

「従業員に自分の給与で養っている家族がいる場合、その従業員にかかる税金の負担を軽くしましょう」という制度で、配偶者控除や扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学⽣控除があります。

こうした控除を受けるために必要な情報を記入して提出するのが、「扶養控除申告書」です。

よく「扶養している親族がいないので出さなくてよい」と考える人がいますが、控除対象の配偶者や親族がいなくても、扶養控除申告書で「扶養控除がない」ことを確認するため、提出が必要になるのです。

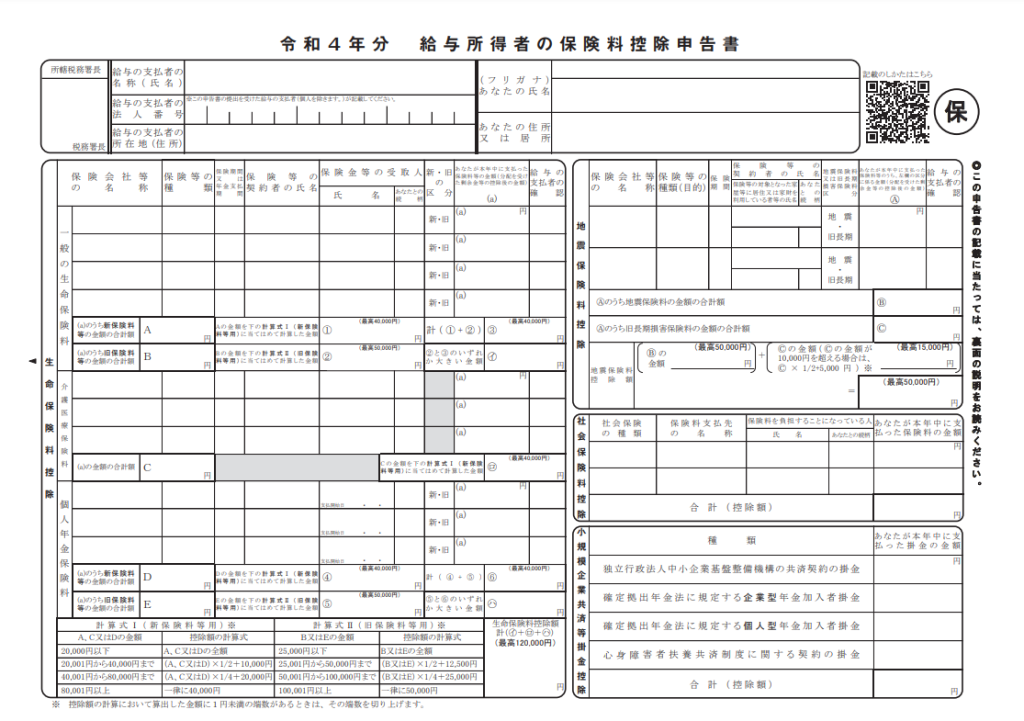

保険料控除申告書

概要

所得税の計算に関わる重要な書類で、生命保険料や地震保険料等の支払った額に応じて、様々な控除を受けることができます。

保険料控除申告書は以下の4つのパートに分けられています。

- ①生命保険料控除(個人年金保険、介護医療保険を含む)

- ②地震保険料控除

- ③社会保険料控除

- ④小規模企業共済等掛金控除

どの控除を受ける際も、証明書(原本)の添付が必須です。

【①生命保険料控除】

生命保険料(新・旧)、介護医療保険料、新個人年金保険料(新・旧)を支払った場合、その種類別に支払った生命保険料の金額の合計額に応じて、最高12万円をその人の給与所得控除後の給与等の金額から控除することができます。

【②地震保険料控除】

一定の損害保険契約等に係る地震等による損害部分の保険料や掛金を支払ったときは、最高5万円を地震保険料控除として、その人の給与所得控除後の給与等の金額から控除することができます。

【③社会保険料控除】

ご自身で支払った社会保険料 (国民健康保険・国民年金保険料等)がある場合は、その支払った掛金の全額を控除できます。

【④小規模企業共済等掛金控除】

小規模企業共済等掛金を支払っているときには、その支払った掛金の全額を小規模企業共済等掛金控除として控除することができます。

【住宅借入金特別控除申告書】(該当者のみ)

住宅借入金等特別控除額の控除は、最初の年分は確定申告によって受けることができ、2年目以降分については年末調整の際に受けられます。

年末調整で住宅借入金等特別控除を受ける給与所得者に対しては、年末調整で控除を受ける最初の年に、

「住宅借入金等特別控除申告書」(用紙の上部)、「住宅借入金等特別控除証明書」(用紙の下部)が兼用様式でまとめて送付されます。

給与所得者は、年末調整で最初に控除を受ける年分の申告書兼証明書を、その年に提出するとともに、残りの翌年分以降の申告書の用紙を保存しておき、翌年以降は給与の支払者に対して毎年1枚ずつ提出します。

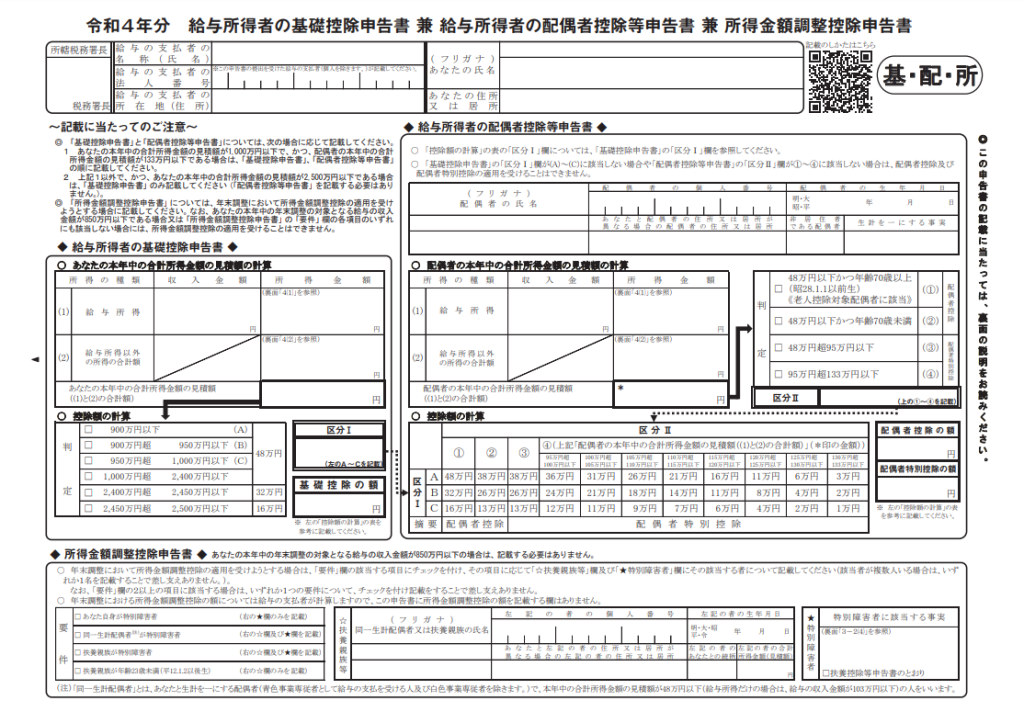

基礎控除申告書

概要

基礎控除申告書とは、年末調整で給与所得者の基礎控除を受けるために必要となる書類です。基礎控除の申告は給与所得者の基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書の3種類の手続きがひとまとめになった用紙で行います。

基礎控除申告書欄

給与所得の「収入金額」欄には、当年1年間(1~12月)の年収(概算見積額)を記入します。

その横の「給与所得の所得金額」欄には、年収(概算見積額)から給与所得控除額を差し引いた金額を記入します。

給与所得以外の所得の合計額のところは、副業(個人事業主)で得た所得を記入します。利⼦所得、配当所得、山林所得、譲渡所得、⼀時所得、雑所得、不動産所得、事業所得、退職所得が該当します。これらを合計した所得を年中の合計所得⾦額の⾒積額欄を記⼊します。

※給与所得の金額の計算は、基礎控除申告書裏面の表をもとに行います。

⾒積額を当てはめて基礎控除額を判定し、判定した基礎控除額は「基礎控除の額」欄に記入します。判定区分に(A)、(B)、(C)がある場合は、区分Iにも記入します。

配偶者控除等申告書欄

配偶者の氏名、生年月日、個人番号(マイナンバー)等個人情報を記入します。

配偶者が別居している場合には、配偶者の住所を記入します。配偶者の本年中の合計所得金額の見積額の計算は、2の欄の基礎控除申告書と同じ要領で計算し、記入します。

記入した合計見積金額と配偶者の年齢をもとに、該当する「判定」欄の□にチェック(✓)をし、「区分Ⅱ」欄に「判定」欄に記載される数字(①②③④)を記入します。

2の欄の「基礎控除申告書」における「区分Ⅰ」と3の欄「配偶者控除等申告書」における「区分Ⅱ」が記入できたら、「控除額の計算」表で、「区分Ⅰ」と「区分Ⅱ」が交わる欄で控除額を確認し、下にある「摘要」で控除の種類を確認します。摘要の種類が該当するところに、控除額を記入します。

所得金額調整控除申告書欄

所得金額調整控除とは、所得税を控除する制度で、一定の給与所得者に対して総所得金額の計算時に一定の金額を控除するというものです。

子ども・特別障害者等を有する者等の所得金額調整控除(以下、「子ども等」)、給与所得と年金所得の双方を有する者に対する所得金額調整控除(以下、「年金等」)があります。年末調整において適用するのは、「子ども等」になります。

年末調整の対象となる給与収入金額が、850万円以下の場合は、適用を受けることが出来ませんので記入する必要はありません。

記入の仕方は、申告書の「要件」欄に示された4つの項目から、該当するものの□にチェック を付けます。複数の項目に該当する場合には、いずれか一つを選んでチェックを付けます。扶養親族等の個人情報も記入します。控除額は、提出者本人が記入する必要はありません。